美联储12月议息会议点评:降息前景生变,资产价格调整幅度有限

摘要:

国盛证券宏观分析师刘新宇博士CFA对美联储12月议息会议的深度解读北京时间12月19日凌晨3点,美联储公布12月议息会议决议,将联邦基金目标利率下调25bp至4.25-4.50...

摘要:

国盛证券宏观分析师刘新宇博士CFA对美联储12月议息会议的深度解读北京时间12月19日凌晨3点,美联储公布12月议息会议决议,将联邦基金目标利率下调25bp至4.25-4.50... 国盛证券宏观分析师刘新宇博士CFA对美联储12月议息会议的深度解读

北京时间12月19日凌晨3点,美联储公布12月议息会议决议,将联邦基金目标利率下调25bp至4.25-4.50%,符合市场预期。然而,会议声明和鲍威尔讲话传递出比预期更加鹰派的基调,暗示后续降息节奏将明显放缓。

核心观点:

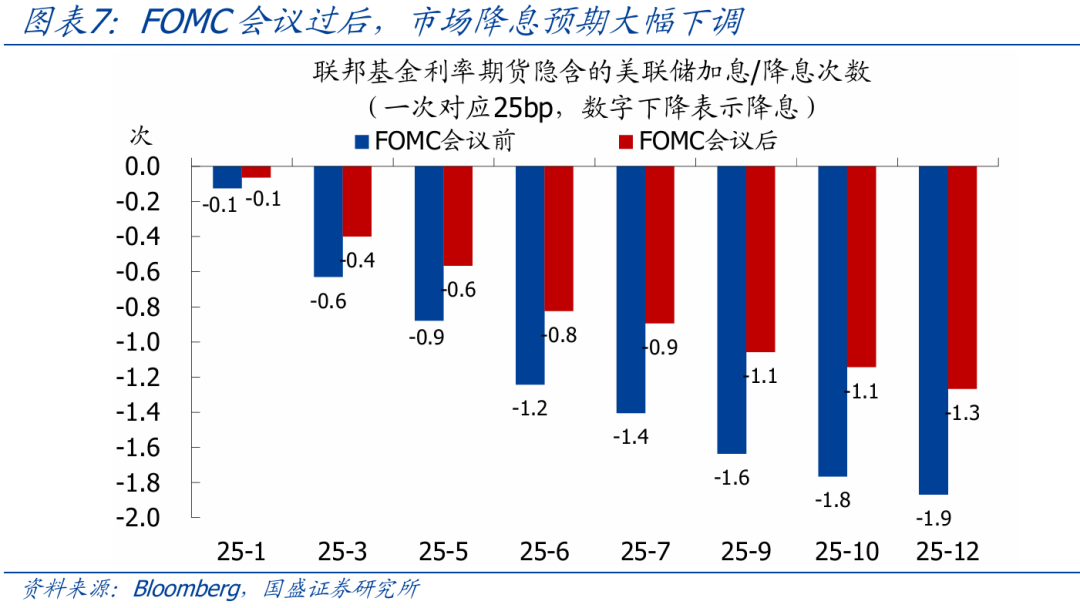

美联储此次降息25bp,但暗示后续降息节奏将明显放缓,整体基调偏鹰派。市场降息预期大幅下调,目前市场预期2025年只降息1次,低于本次点阵图显示的2次。我们认为,当前市场的降息预期已接近触底,若后续经济和通胀数据表现并未明显超预期,反而存在上调的可能性,因此资产价格调整的时间和幅度可能有限。

详细分析:

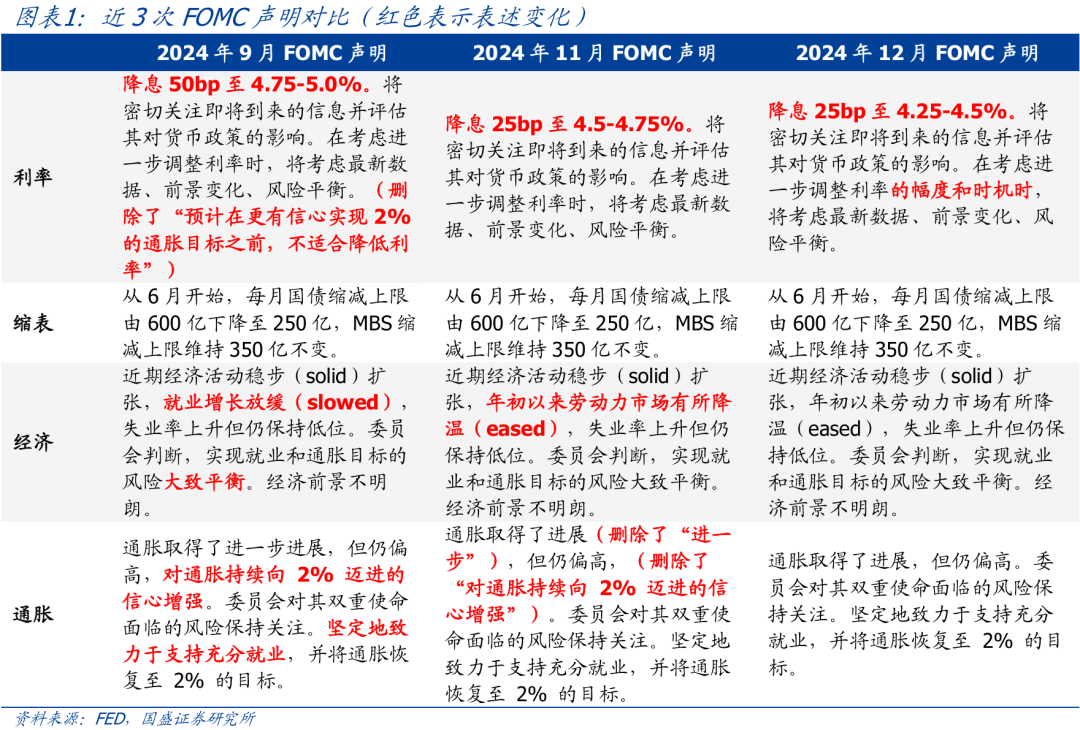

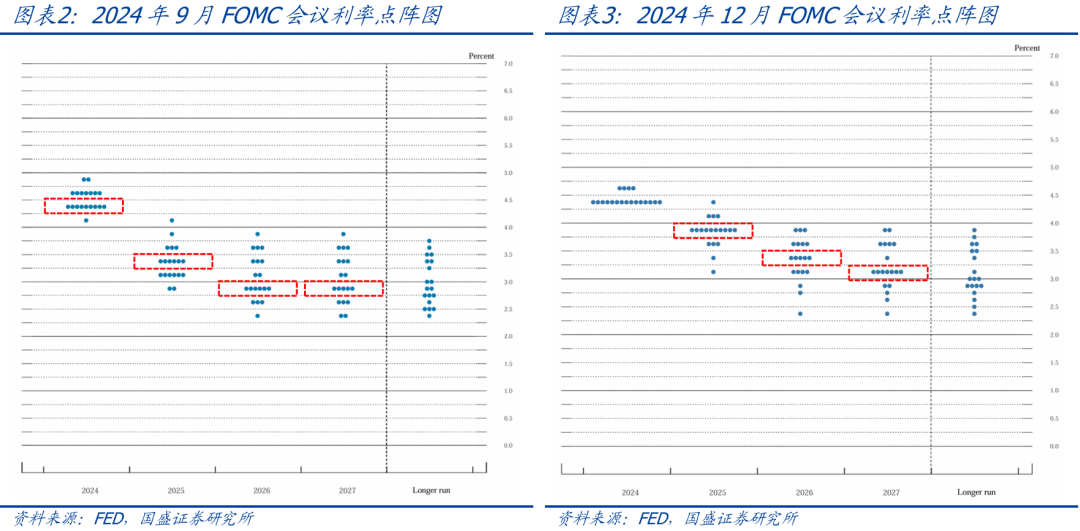

降息幅度及未来预期调整: 美联储将联邦基金利率下调25个基点至4.25%-4.50%,符合市场预期。但会议声明中新增了“幅度和时机”的表述,暗示未来将采取间隔式降息,而非连续降息。点阵图显示,2025-2027年分别降息50bp、50bp、25bp,终端利率为3.0%,与9月点阵图相比,对本轮降息周期总体降息幅度的预测变化不大,但降息节奏明显放慢。值得注意的是,本次会议有一名官员投反对票,认为应当维持利率不变。

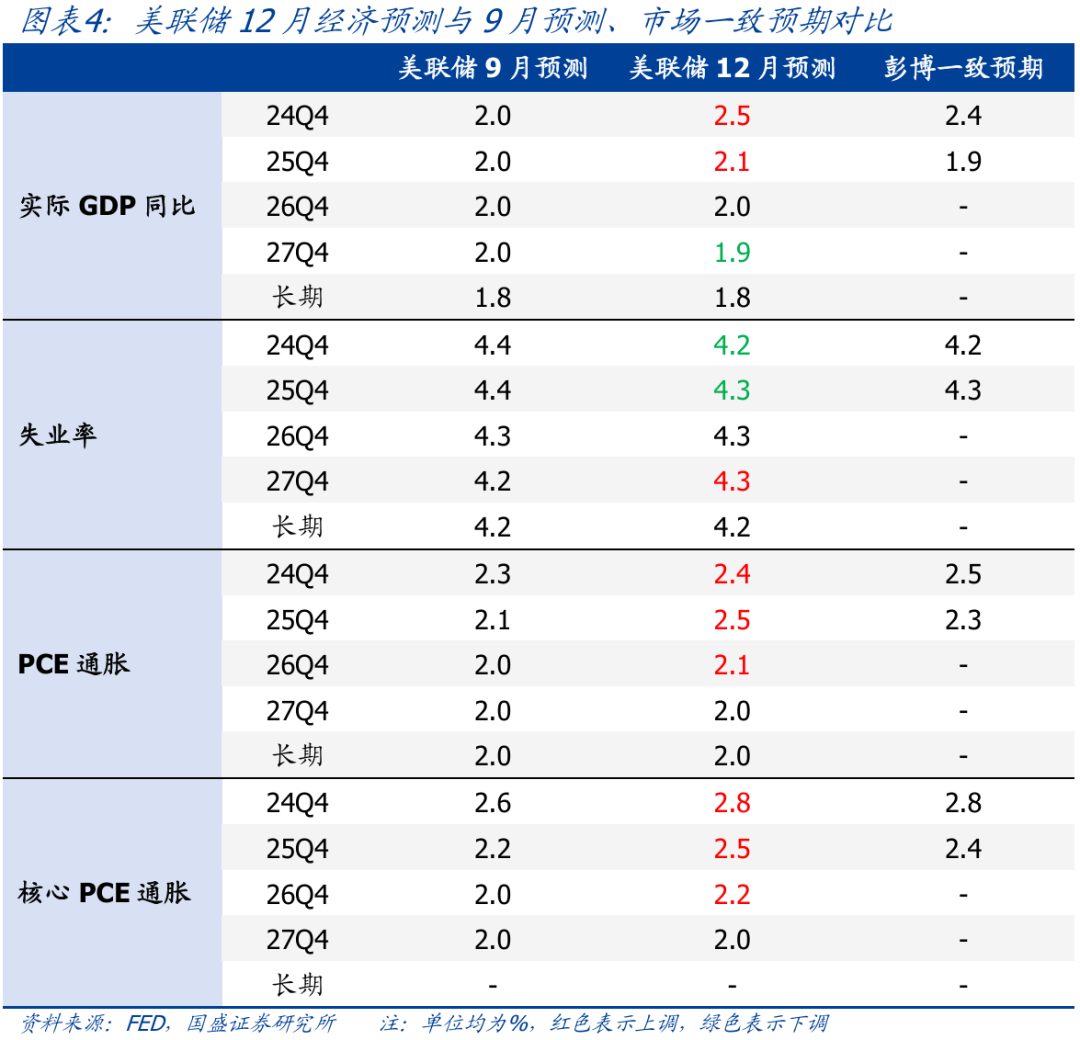

经济预测上调,通胀预测大幅上调: 美联储上调了经济预测,同时大幅上调了未来两年的通胀预测。GDP增速、失业率和通胀预测的调整表明,美联储认为美国经济将实现软着陆,但对通胀的担忧明显加剧。

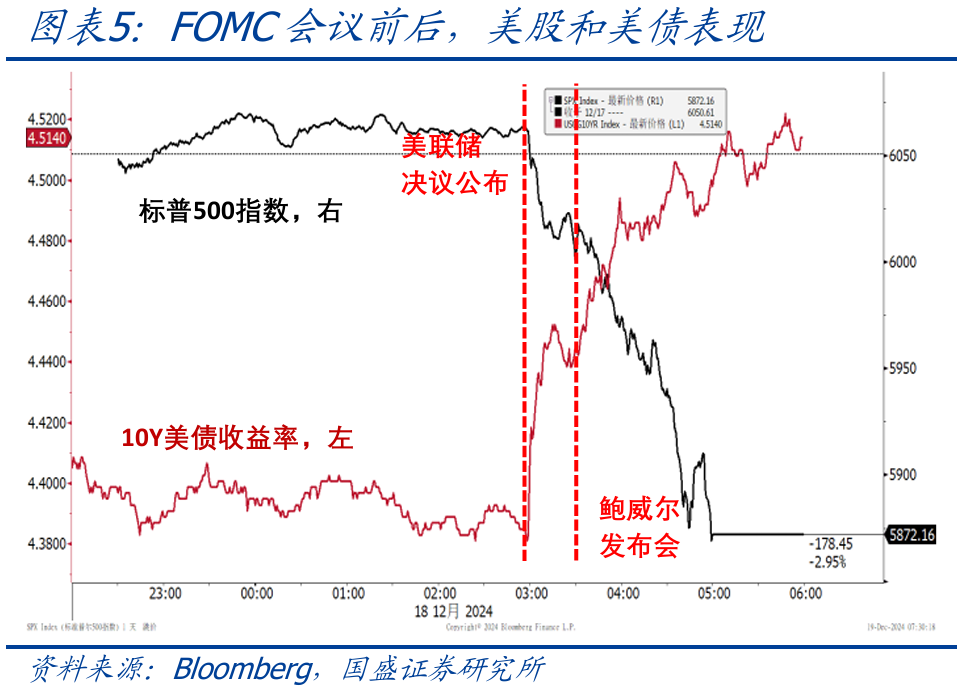

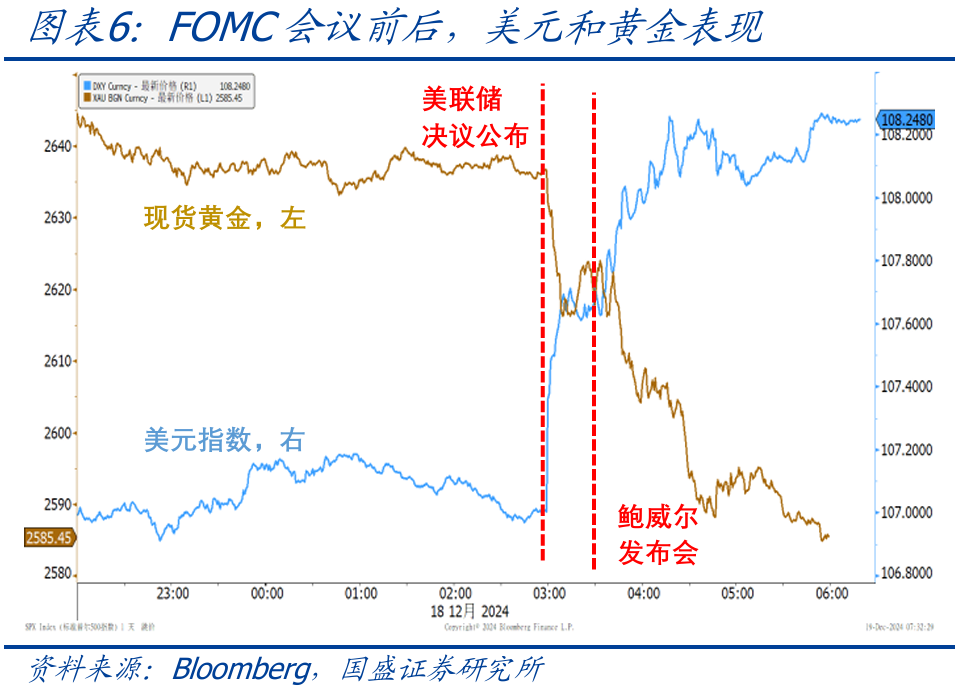

市场反应: 会议过后,美股和黄金大跌,美债收益率和美元指数大涨,市场降息预期大幅下调。市场对2025年降息幅度的预期从90%降2次调整为70%降1次,降息时点可能在5-7月,降2次的概率已不足30%。

降息预期触底,资产价格调整有限: 考虑到美联储2025年完全不降息的可能性很低,我们认为目前市场的降息预期已经接近触底。如果后续经济和通胀数据表现并未明显超预期,反而存在上调降息预期的可能性,因此本轮资产价格调整的时间和幅度可能有限。

后续关注重点:

短期内需重点关注美国三季度GDP终值、日本和英国利率决议、美国11月PCE通胀、12月ISM制造业PMI、12月ISM非制造业PMI、12月非农就业和12月CPI数据,以及特朗普就职总统对政策的影响。

风险提示:

美国经济与通胀、美联储货币政策、地缘冲突等持续超预期。

免责声明:

本报告仅供参考,不构成投资建议。投资者应根据自身情况进行独立判断,并承担相应的投资风险。

发表评论