康耐特光学:树脂镜片龙头,XR概念加持下的投资价值

摘要:

康耐特光学,这家专注于树脂眼镜片的公司,在过去几年取得了显著的增长,股价涨幅惊人。作为2020年中国最大的镜片出口商,以及全球前十镜片企业中唯一一家中国企业,康耐特的光学实力不容小...

摘要:

康耐特光学,这家专注于树脂眼镜片的公司,在过去几年取得了显著的增长,股价涨幅惊人。作为2020年中国最大的镜片出口商,以及全球前十镜片企业中唯一一家中国企业,康耐特的光学实力不容小... 康耐特光学,这家专注于树脂眼镜片的公司,在过去几年取得了显著的增长,股价涨幅惊人。作为2020年中国最大的镜片出口商,以及全球前十镜片企业中唯一一家中国企业,康耐特的光学实力不容小觑。

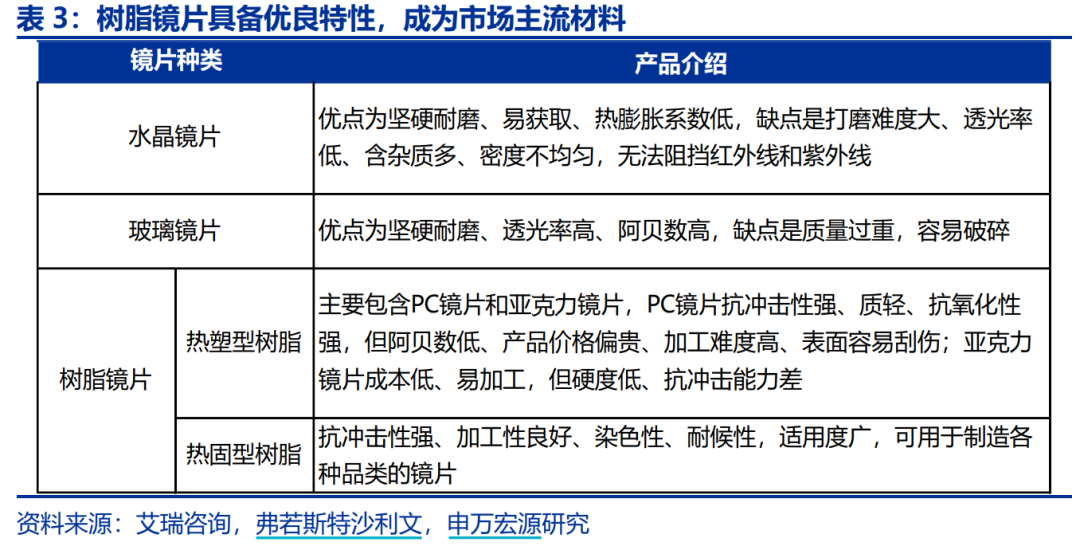

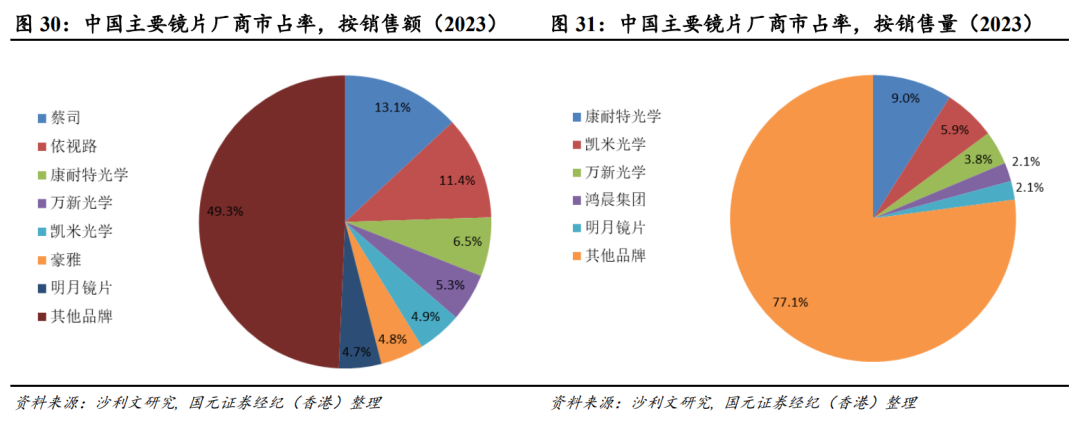

公司主营业务为树脂镜片,而树脂镜片凭借其轻便、安全、染色性好、耐候性佳及易加工等优势,已成为市场主流,占据超过70%的市场份额,未来市场前景广阔。康耐特在树脂镜片市场表现优异,2023年全球树脂镜片销量排名第二,销售额排名第五,国内市场份额约8.5%。此外,康耐特还是国内少数能够量产1.74高折射率镜片的厂商之一,满足了消费者对轻薄眼镜的需求。

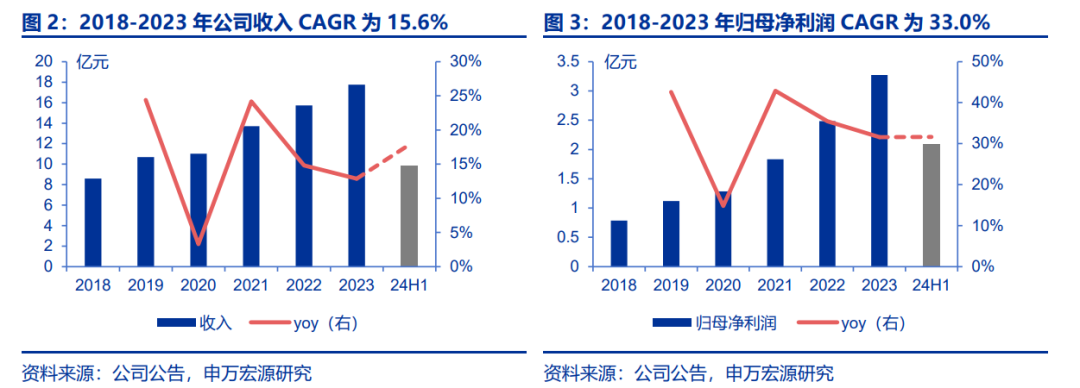

近年来,康耐特积极拓展国内市场,并提升自主品牌影响力,取得了显著成效。2021-2023年公司中国区收入复合年均增长率为13.9%,收入占比也从28.7%提升至32.7%。2024年上半年,中国区收入同比增长22.7%,展现出强劲的增长势头。

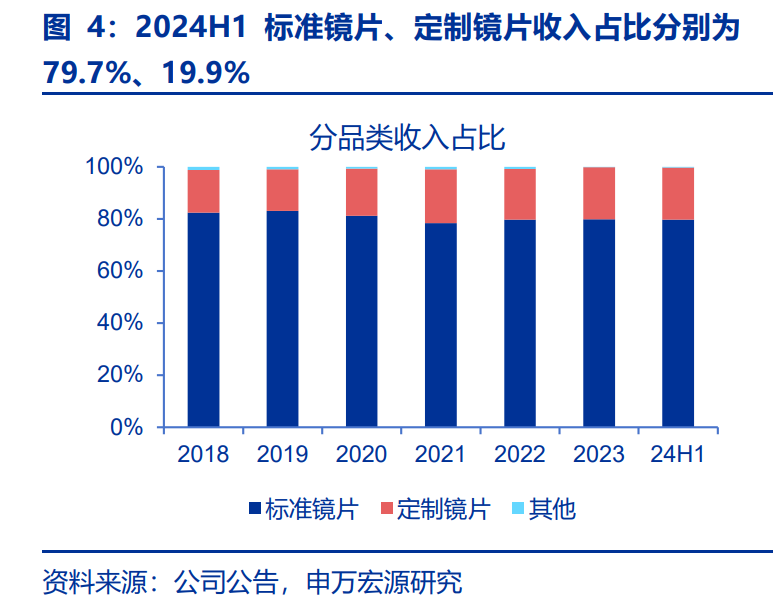

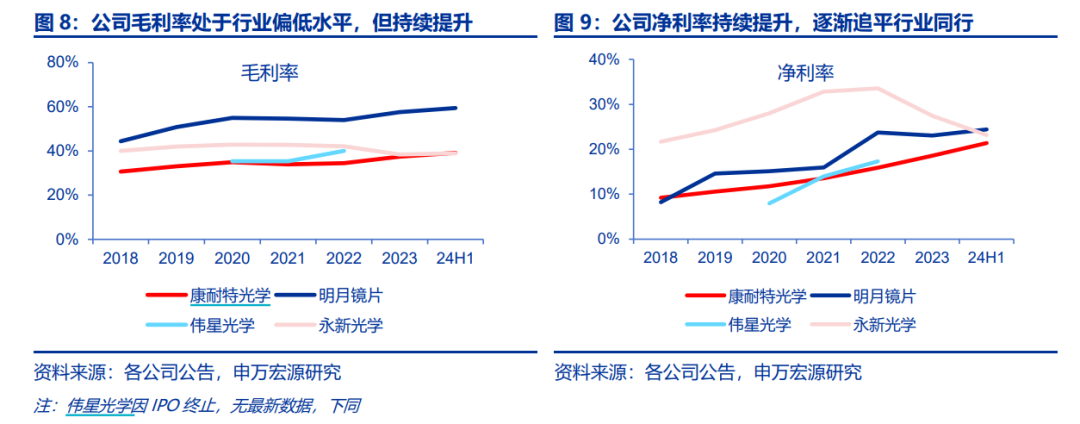

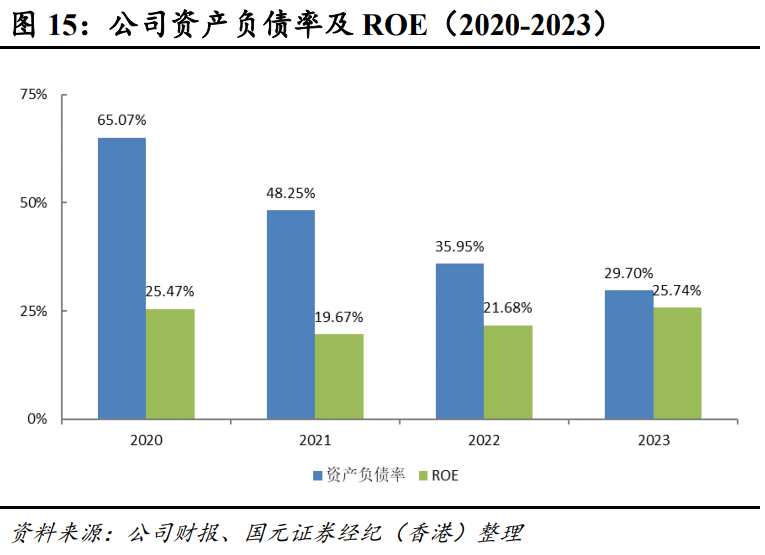

康耐特光学的财务状况也十分健康。公司拥有超过600万SKU的产品布局,涵盖标准化镜片和定制化镜片。2024年上半年,标准镜片和定制镜片收入分别同比增长18.4%和13.7%,标准镜片仍为公司主要收入来源。虽然标准镜片毛利率为33.8%,略低于行业平均水平,但定制镜片毛利率高达59.5%。公司整体毛利率和净利率均持续提升,2023年ROE高达25.74%。

值得关注的是,康耐特光学也积极布局XR领域。随着智能眼镜市场的兴起,康耐特通过引入战略投资者歌尔股份,获得了资金支持,进一步拓展在智能眼镜领域的布局。虽然近期股价上涨与AR眼镜概念炒作有一定的关系,但康耐特在树脂镜片领域的基础实力和市场地位为其长期发展提供了坚实保障。

目前康耐特光学的估值相对港股市场偏高,但与A股同行相比仍有优势。投资康耐特光学需关注公司在AI眼镜领域的订单获取情况以及未来市场竞争格局的变化。

还没有评论,来说两句吧...